移転価格税制(Transfer Pricing Taxation )とは?

現在、国際取引は大変多く、様々な商品が海外へ輸出されています。

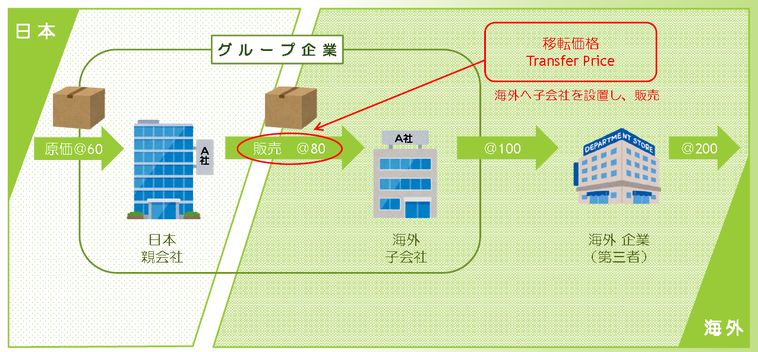

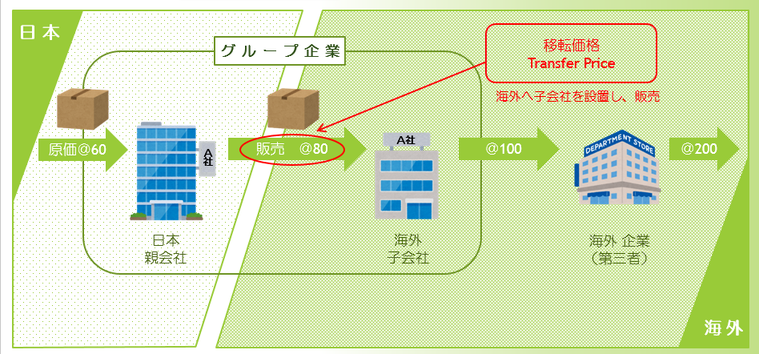

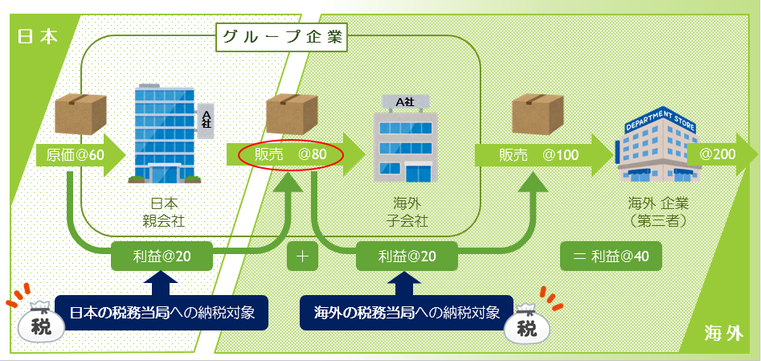

海外への輸出は、直接販売するだけに留まらず、海外へ子会社を設置し、販売する会社も多くあります。

海外への輸出は、直接販売するだけに留まらず、海外へ子会社を設置し、販売する会社も多くあります。

国をまたがった「グループ企業間の取引」の際に、移転価格 (Transfer Pricing) が、発生します。

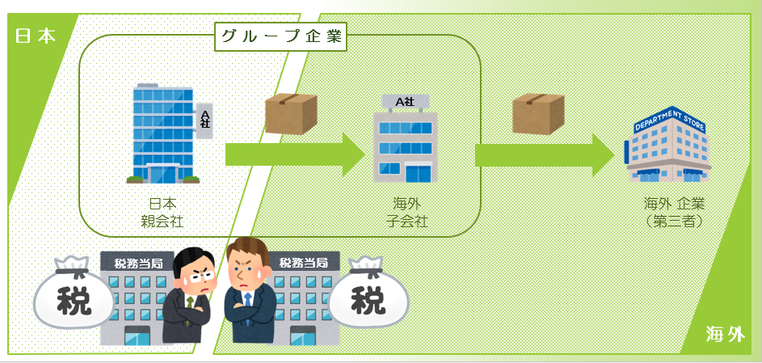

なぜ、問題とされているのか?

問題になっているのは、「それぞれの国の課税所得」が関わっているため。

どんなふうに関わっているのか?

それぞれの国において「利益」が発生し、「課税所得」が発生します。

グループ企業間の取引価格を変更しても、グループ全体での利益は変わりません。

注目する点は、グループ全体での利益は変わらなくとも、「利益の発生する国」が変わります。

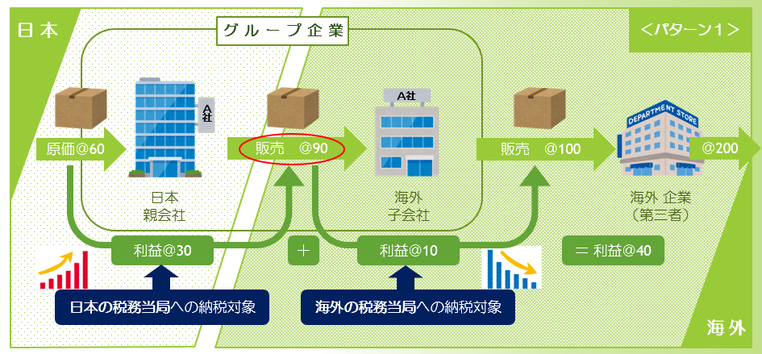

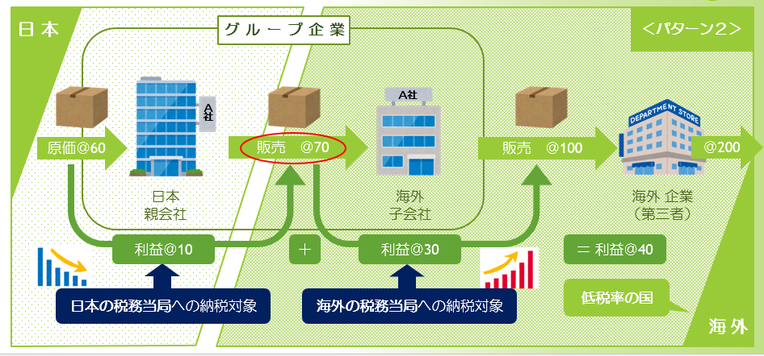

<パターン1>と<パターン2>を見比べてみましょう。

<パターン1>と<パターン2>を見比べて、お気づきになりましたか?

グループ企業での利益に変更ないのでしたら、低税率の国で利益を大きくしたいですよね?

しかし!

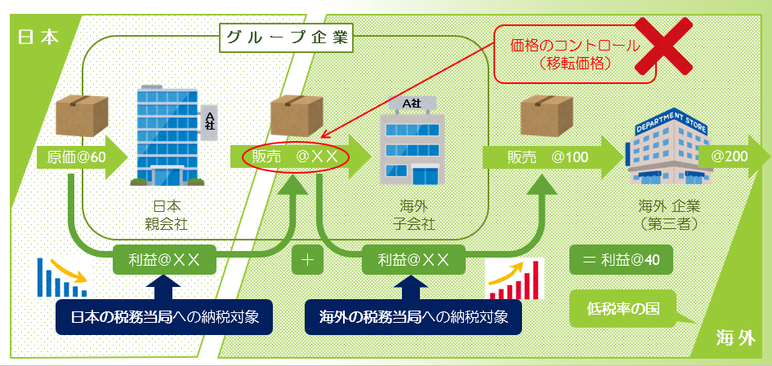

日本では、1986年に「移転価格税制」を導入し、所得の海外移転を防止しています。

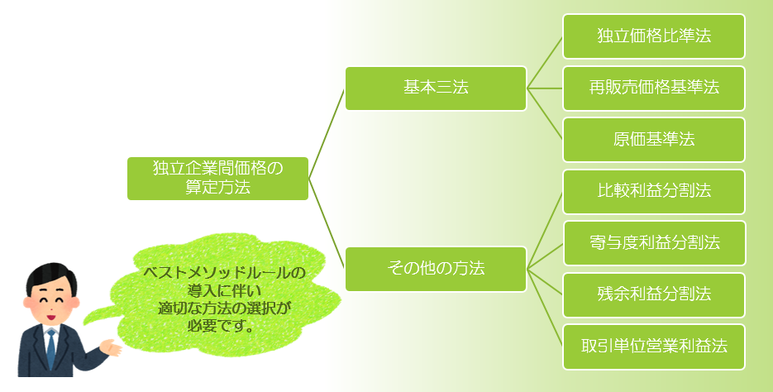

では、どのようにして、グループ企業間の取引価格を算定するべきなのか?

グループ企業間の取引価格を算定するには下記のような方法があります。

しかし、どれを選んでも良いという訳ではありません。

移転価格税制における基本的な考え方として、

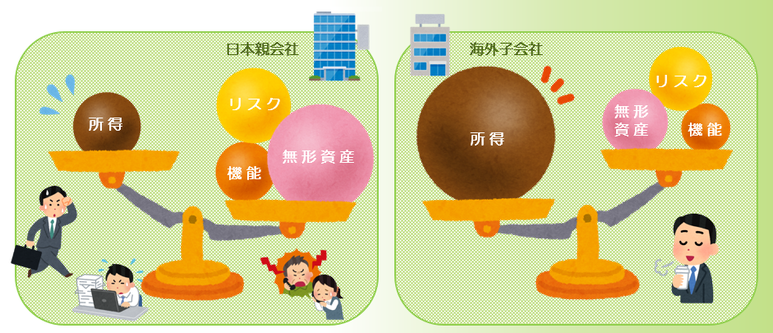

各々のグループ企業の「機能」「リスク」「無形資産」の価値が釣り合うことを求められています。

例えば、ほとんどの機能が親会社で行われているのでしたら、

親会社の利益が最も多くあるべきだということです。

|

[上記の図は、釣り合わない例]

|

グループ企業間の輸出のみならず、輸入やサービス料・ロイヤリティーの

価格の算定方法・価格の算定には、様々なケースに対応した「分析」が必要です。

また、算定した価格を立証するには、第三者による適切な「文書化」が必要です。

価格の算定方法・価格の算定には、様々なケースに対応した「分析」が必要です。

また、算定した価格を立証するには、第三者による適切な「文書化」が必要です。

移転価格税制の内容から、「分析と文書化」が必要なんだとお分かりいただけたと思います。

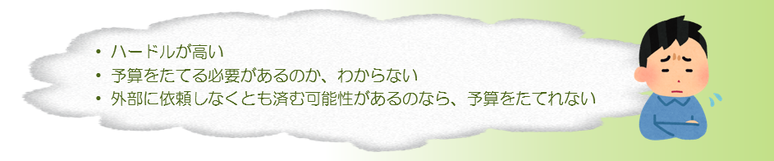

…が、いざ「分析と文書化」を依頼するとなると…

…と思いますよね。 ただ、それ以上に

「二重課税を課せられる」「国外関連者への寄附金とみなされる」リスクは大きいです。

弊社へご依頼いただくと、メリットがございます!

是非、ご検討ください。

Trade Tax 国際税務・会計事務所

株式会社トレードタックスウエストジャパン

〒532-0003 大阪府大阪市淀川区宮原5丁目1番18号 新大阪第27松屋ビル11F

TEL 06-6350-7100 FAX 06-6350-7101 URL: http://www.cita110.com

株式会社トレードタックスウエストジャパン

〒532-0003 大阪府大阪市淀川区宮原5丁目1番18号 新大阪第27松屋ビル11F

TEL 06-6350-7100 FAX 06-6350-7101 URL: http://www.cita110.com