最 近 の 改 正

2 0 1 8

2018年度から適用される米国(アメリカ合衆国)における連邦税制の改正(いわゆるトランプ税制)について、

日本に居住されている個人や企業にとって、影響の大きそうな項目を少しお知らせ致します。

詳細や州税のことなどは専門家サービスをご利用下さい。

日本に居住されている個人や企業にとって、影響の大きそうな項目を少しお知らせ致します。

詳細や州税のことなどは専門家サービスをご利用下さい。

1. 個人の所得税

<1人あたりの人的控除額 (Personal Exemption) の終了>

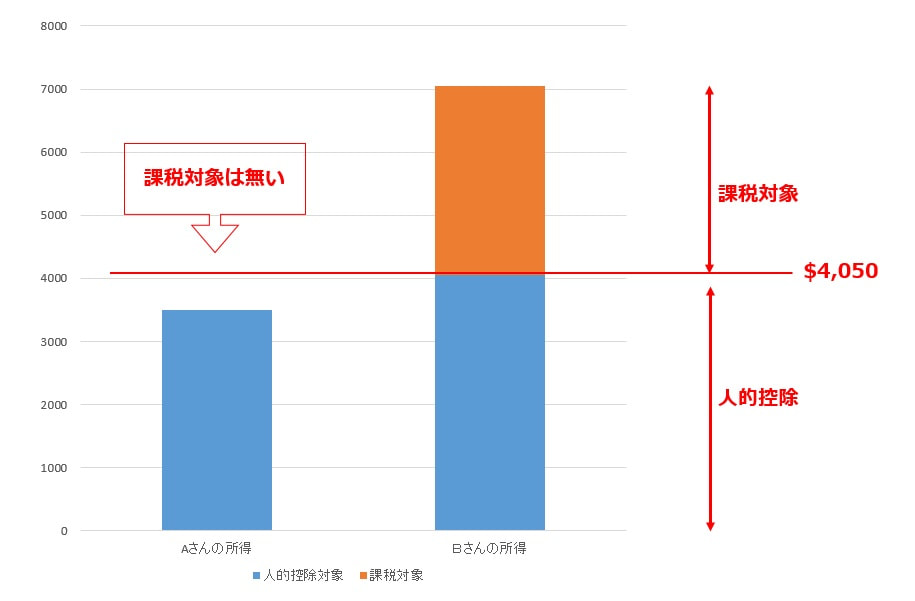

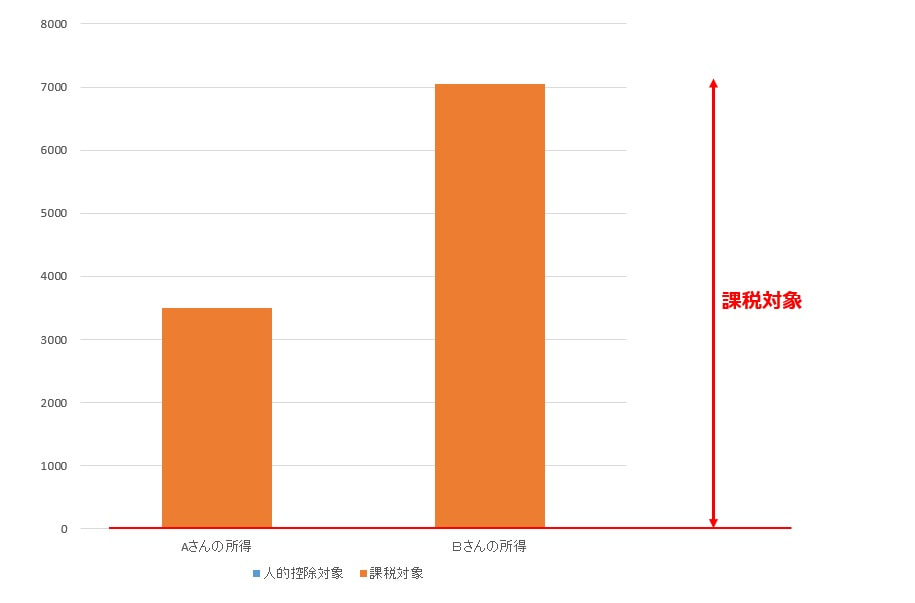

※(米国税務上の)日本に居住されている個人にとって、

最も大きな影響として、Personal Exemption (人的控除)が無くなったことがあります。

※(米国税務上の)日本に居住されている個人にとって、

最も大きな影響として、Personal Exemption (人的控除)が無くなったことがあります。

|

2017年までは 米国における税務上の非居住者 (日本に居住されている方など)の 場合であっても、 一人当たり4,050米ドルまでの 米国源泉所得がない限り 税金が発生しませんでしたが……

2018年からは項目別控除 (Itemized deduction)が ない限り、 米国源泉所得が少しでもあれば、 米国で税金が発生する ことになります ※ Standard deduction (定額控除)は 米国における税務上の非居住者は 利用できません |

|

これまでと同じ所得のため、税金の発生がないと思い込んでいると、 「延滞税」や「ペナルティ」の対象となりかねないので 十分にご注意ください |

|

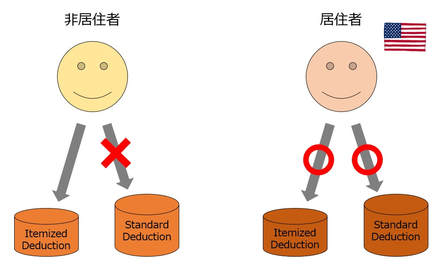

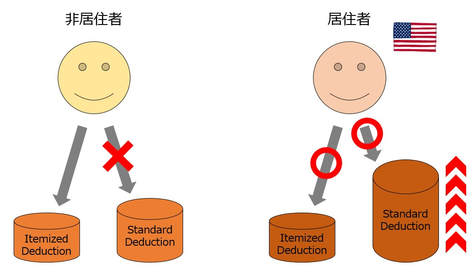

<個人の基礎控除額 (Standard Deduction) の大幅増>

米国における税務上の居住者にとってみれば定額控除 (Standard Deduction)が大幅に増えます 。

シングル(独身)は$6,350から$12,000、

夫婦合算は$12,700から$24,000(物価上昇により調整)と、2倍近く増えます。

これにより、項目別控除(Itemized Deduction)よりStandard Deductionを利用する個人が大幅に増えると予想されます。

|

~2017 |

|

|

2018~ |

|

|

<オバマケアのペナルティー終了> オバマケア(Affordable-Care-Act)は、 国民皆保険を目的とし、2014年より導入。 Minimum Essential Coverage基準以上の医療保険に加入していない場合、 個人の米国所得税申告書において、 ペナルティー(Shared Responsibility Payment)が計算されていましたが…… |

|

トランプ税制により、

2019年度より非加入者に対するペナルティーは、無くなります(ゼロペナルティー)。

従って、これまでは日本の居住者が日本で健康保険に加入している場合、

免除要件を満たしていることを証するためForm 8965 の記入・提出が必要でしたが、今後は不要となります。

|

<個人税率の低減> 最高税率は39.6%から37%へ低減する。 |

<チャイルドタックスクレジットの大幅増>

17歳未満のQualified Child一人に対するクレジット(減税額、還付額)は、

$1,000から$2,000と2倍に増えます。

また同クレジットが、段階的に減額対象となる超過点(Threshold)については、

調整後総所得(AGI)の$110,000から$400,000(夫婦合算)と、大幅に引きあげられます。

2. 相続税・贈与税

<相続税(Estate Tax)、贈与(Gift Tax)、世代飛越移転税(Generation Skipping Tax)の生涯免除額の増額>

Estate, Gift, GSTの生涯免除額は、

$549万(2017年)から$1,118万(2018年)に増額されます。

年間のGift Tax 免除額(Annual Exclusion)は、

$14,000/yearly(2017年)で、変更ありません。

3. 法人税

2018年1月1日以後から開始のCorporate Tax Yearを対象(原則)として、

税率が21%に下がることや接待交際費(Entertainment)の取り扱いなどの改正がありました。

多くの皆様に直接関係すると思われる主な改訂点は、下記の通りになります。

<法人税率の引き下げ>

Tax Rateは、35%を上限とする累進課税から、定率21%へと引き下げられます。

<法人AMT(代替ミニマム税)の廃止>

法人AMTは廃止されます。

(個人AMTは存続)

代わりに新しい税であるBEAT(税源浸食租税回避防止税)が導入されます。

課税ベース侵食並び租税回避の防止税(BEAT:Base erosion and anti-abuse tax)とは、

過去3年平均売上が5億ドル超の米国会社を対象とした新しい税の導入です。

米国会社から海外関連会社に対する Base Erosion Payments ※ が、

損金算入合計額の3%以上の場合に、

Base Erosion Minimum Tax という税が追加として課せられます。

※ Base Erosion Payments :これは税源侵食と言って、課税標準を少なく見せかけないように設けられた罰金のような概念で、

具体的にはこの場合、利息、ロイヤルティ、保証料、関連会社から購入した固定資産の減価償却等のことを指します。

<受取配当控除(DRD)の引き下げ>

Form 1120 Schedule Cにおける

受取配当の控除 (DRD: Dividend Received Deduction) が抑えられます。

20%以上持株の会社については受取配当80%から65%、

20%未満持株の会社については受取配当70%から50%、

控除額は引き下げられます。

<新規購入固定資産のボーナス償却(Bonus Depreciation)の拡充>

ある一定の条件を満たしている新しく取得した固定資産(Qualified Property)に関して、

2017年は取得価格50%を即時償却することが認められていました。

今回の法改正により、

2017年9月27日以後に取得し、ある一定の条件を満たしている事業用固定資産については、

100%即時償却が認められることとなりました。

また、かつては認められなかった中古固定資産(used property)の新規購入に関しても、

一定要件を満たせば、特別ボーナス償却の対象となります。

|

|

|

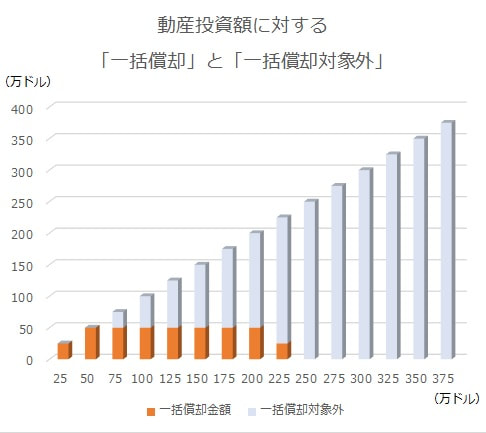

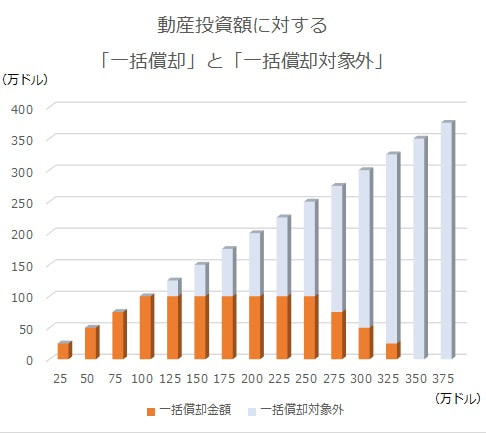

<新規購入固定資産 Sec179 即時償却の拡充>

ボーナス償却に似ていますが、新しく購入した固定資産の一括償却(Sec179)の場合、

課税所得の発生が前提となっており、

かつ、償却額は上限キャップなどの制限が設けられています。

このSec179による即時償却の上限額は、

$500,000から$1,000,000へと倍に拡充されます。

Dollar for Dollar による上限額の引き下げ方向への超過地点(Threshold)も、

$2,000,000から$2,500,000に引き上げられます。

これによりSec 179による一括償却は、一層使い易くなると予想されます。

|

~2017

|

⇒ |

2018~

|

<スモール・ビジネスの現金主義使用可能基準の緩和>

現金主義を会計基準として使用できるのは、

過去3年間の総売上が平均500万米ドル未満であるスモール・ビジネスのみ対象となっていました。

今回の法改正により、

この基準は過去3年間の総売上が平均2,500万米ドル未満まで引き上げられるため、

現金主義を使用できるスモール・ビジネスは増えることが考えられます。

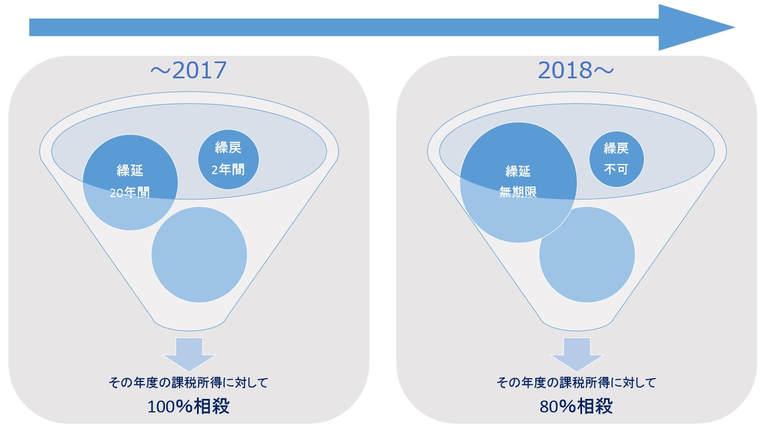

<繰延欠損金の使用制限>

2017年12月31日まで開始される課税年度(tax year)に関して、

繰延欠損金(NOL:Net Operating Loss)は、

その年度の課税所得に対して、

20年間の繰延(Carryfoward)または2年間の繰戻(Carryback)が、

100%相殺できました。

今回の法改正により、

2017年12月31日以後開始される課税年度に関して、

その課税年度に発生する新しい繰延欠損金に対して、

無期限で繰延できますが、繰戻は不可となります。

なお、その年度の課税所得に対して、80%の相殺になります。

また、今回の法改正の適用は、この新しく発生するものに限るため、

以前の課税年度に発生している蓄積されてきた繰延欠損金については、

従来どおりの規定となります。

したがって、繰延欠損金の管理は、

2017年以前と2017年以降と分けることが必要になります。

<国内生産活動控除(DPAD)の廃止>

従来、米国国内での生産活動から生じた一定の所得については、

課税所得の9%まで税額控除が可能でしたが、

今回の法改正により、2018年1月1日以降に開始する課税年度から、

同制度はなくなります。

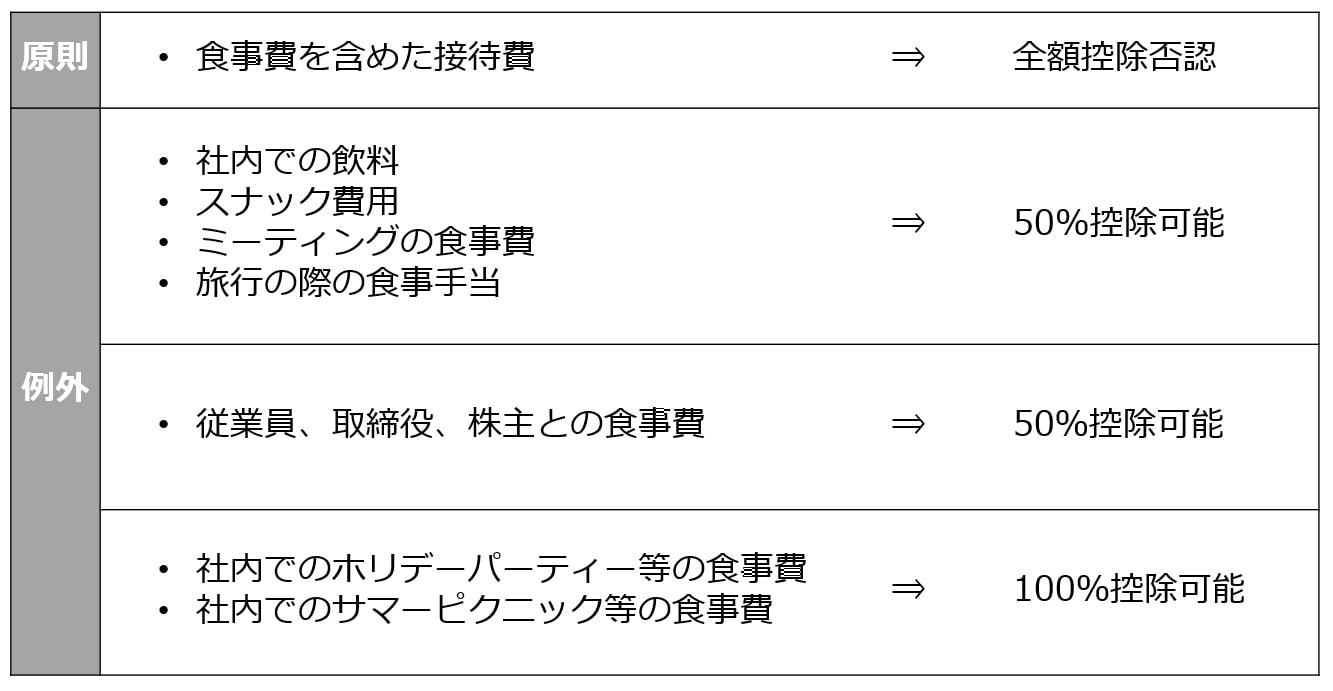

<交際費(Entertainment Expense)の控除否認>

2017年12月31日までの課税年度に関しては、

「Meal and Entertainment」は、ともに50%の損金算入が可能となっていました。

新しい法改正により、

2018年1月1日以降開始の課税年度からは、

「交際費(Entertainment)」は、原則として控除不可となる一方で、

「飲食(Meal)」の部分は従来どおり、

ビジネス上のOrdinary and Necessaryな支出に関しては、50%控除可能です。

そのため、従来は「Meal and Entertainment」として扱われていた勘定項目を、

「交際費(Entertainment)」勘定と「飲食(Meal)」勘定として、

別々に管理すれば、明確となりますので、おすすめします。

では、「接待」用の「会食」の場合、

「交際費(Entertainment)」として扱うべきなのか、

もしくは「飲食(Meal)」として扱うべきなのかの判断になりますが、

当面は、会社の外部関係者(顧客含む)との食事費用を、

「交際費(Entertainment)」として、全額控除否認の扱いにしておくことをおすすめします。

|

|

最 近 の 改 正

2 0 1 7

本年末(2017年末)にITIN(米国個人納税者番号)が失効する典型的な2パターンがあります。

① 2014年度、2015年度、2016年度のいずれについても米国個人所得税申告書(連邦税)でITINを使われていない場合。

② ITINの4桁目と5桁目の数字が70、71、72、80のいずれかである場合。

② ITINの4桁目と5桁目の数字が70、71、72、80のいずれかである場合。

上記の2パターンに該当する場合、原則としてIRSから郵送で「CP-48」という書類が届きます。

十分にご留意下さい。 |

|

< ご注意 >

|

ITINの更新が必要にも関わらず更新していない場合、下記のようなリスクが発生します。

|

|

最 近 の 改 正

2 0 1 6

米国歳入法規則 (Internal Revenue Code) の <section 6109> が修正

2016年10月からITIN (米国個人納税者番号) 制度が変更

< 主な変更内容 >

① 2013年以前に発行されたITIN使用に関する有効期限の設定

② 2013年以降に発行されたITINが未使用の場合、3年で更新手続きが必要

③ 2016年度の更新については、IRSからLetter5821の通知

|

パターン別に解説 |

① 2013年以前に発行されたITIN使用に関する有効期限の設定

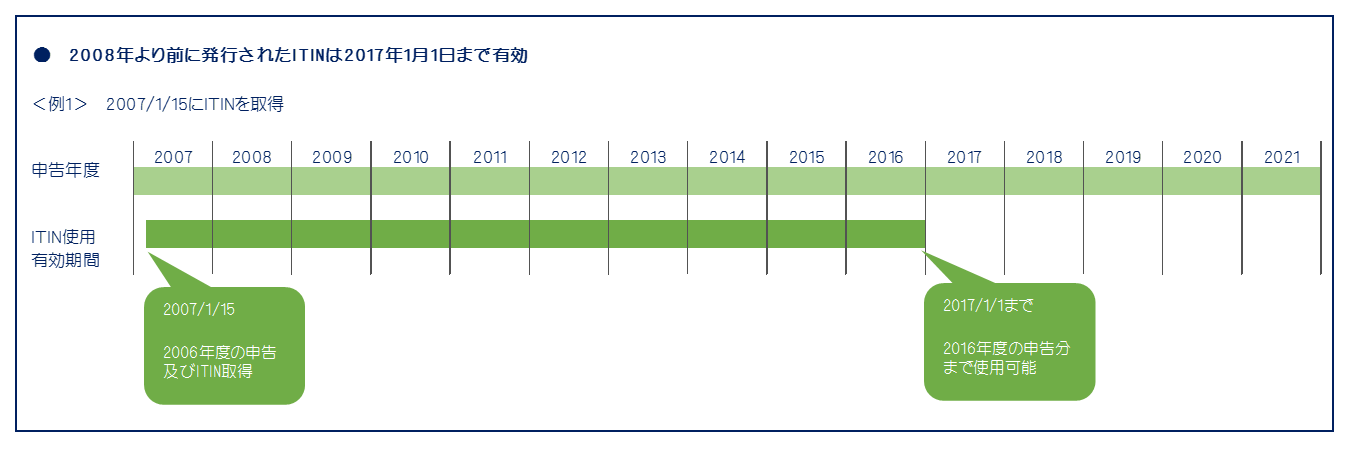

<パターン1> 2008年より前に発行されたITINの場合

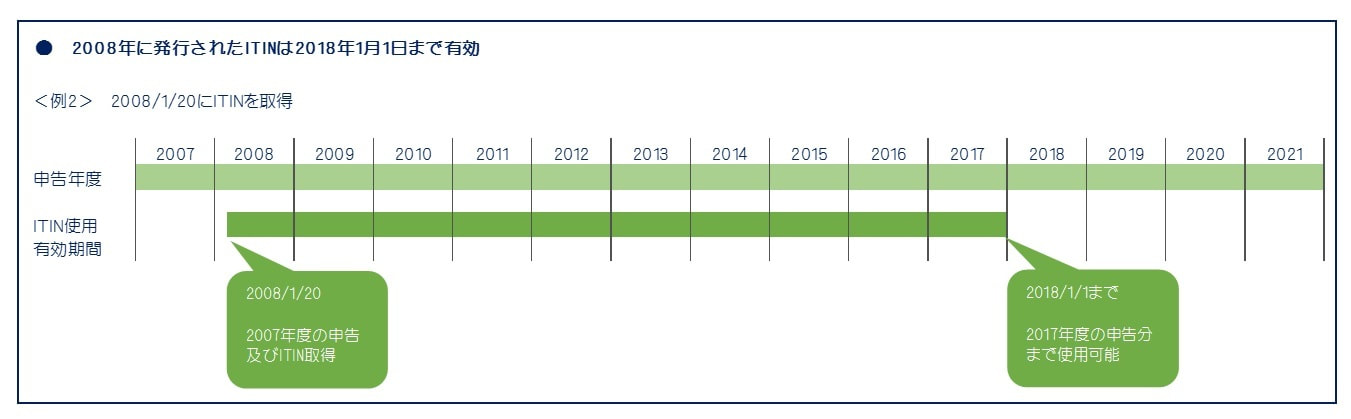

<パターン2> 2008年に発行されたITINの場合

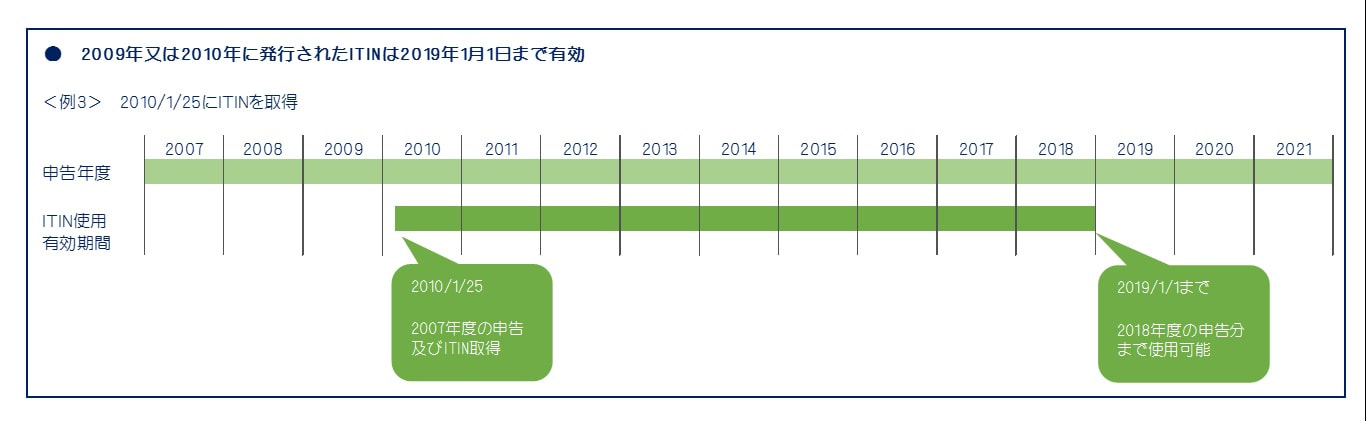

<パターン3> 2009年もしくは2010年に発行されたITINの場合

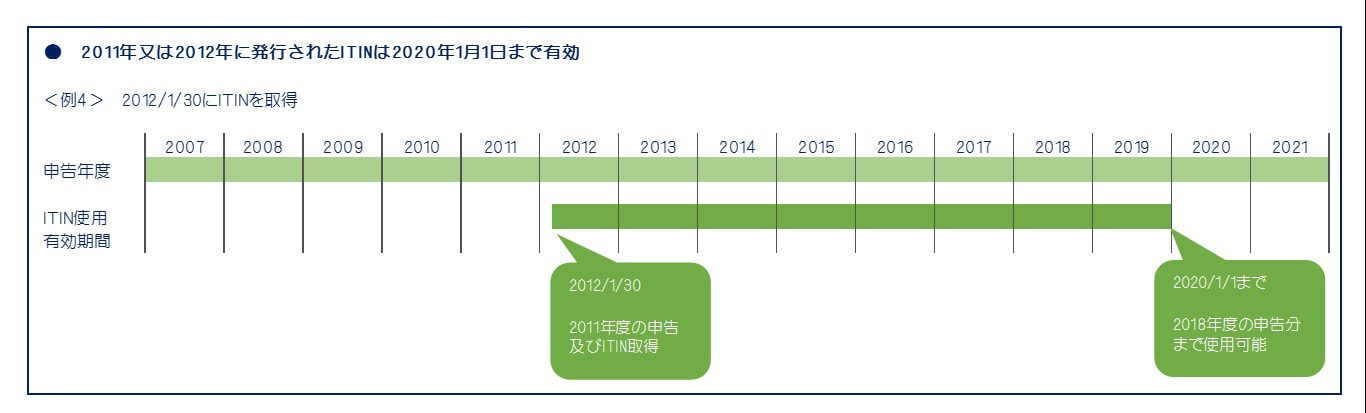

<パターン4> 2011年もしくは2012年に発行されたITINの場合

② 2013年以降に発行されたITINが未使用の場合、3年で更新手続きが必要

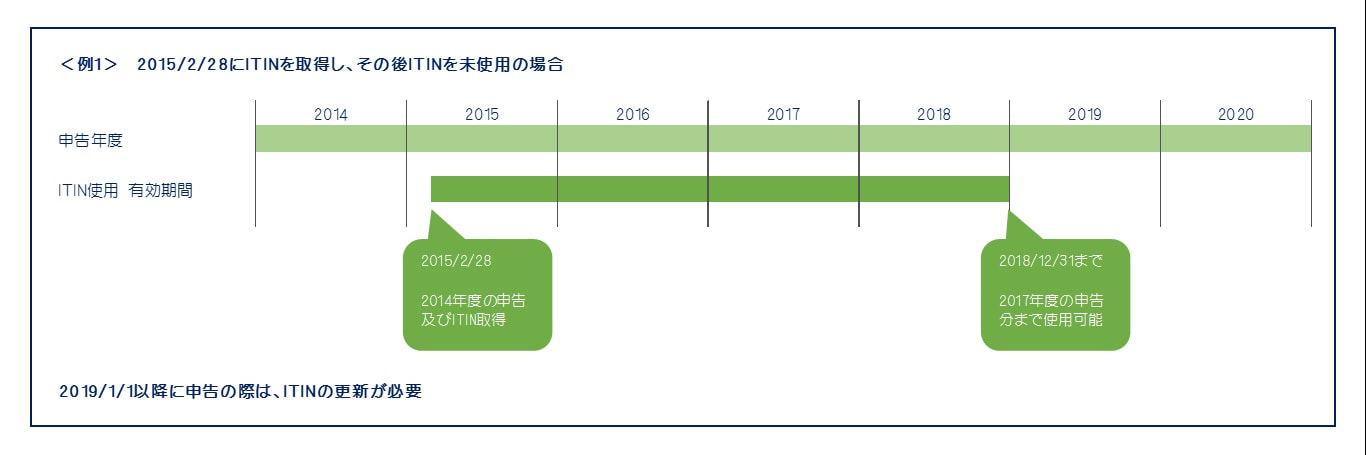

<パターン1> 2013年以降にITINを取得後、未使用の場合

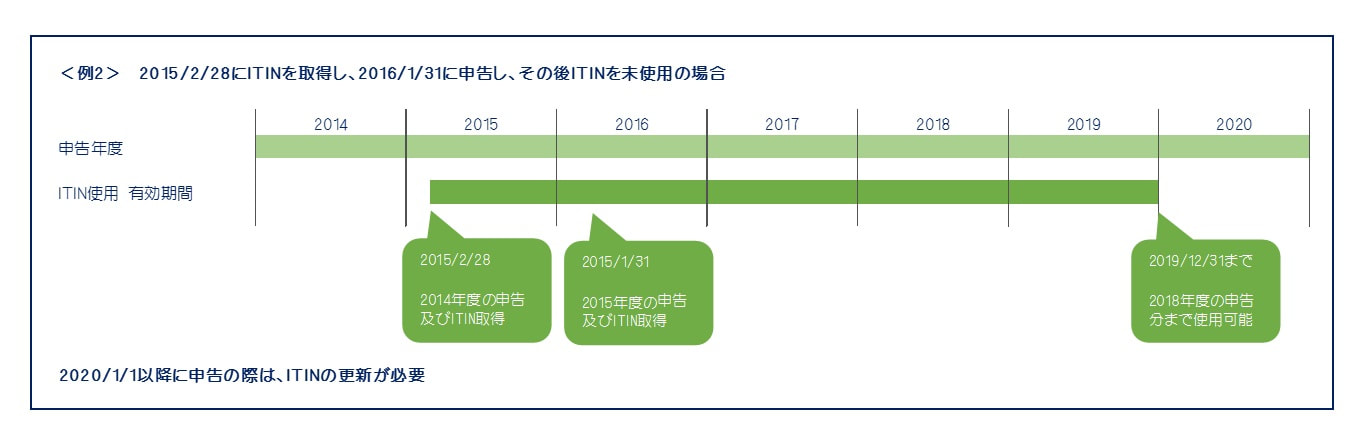

<パターン2> 2013年以降にITINを取得後、次年度にITINをを使用し、その後、未使用の場合

③ 2016年度の更新については、IRSからLetter5821の通知

|

< ご注意 >

ITINの更新が必要にも関わらず、更新していない場合

下記のようなリスクが発生しますので、十分ご注意ください

【 例 】

税務申告書の処理遅延等

"Child Tax Credit" や "American Opportunity Tax Credit" などの税額控除を受けられない

税金の還付や軽減が大幅に遅れる

罰金や延滞利息が発生

Trade Tax 国際税務・会計事務所

株式会社トレードタックスウエストジャパン

〒532-0003 大阪府大阪市淀川区宮原5丁目1番18号 新大阪第27松屋ビル11F

TEL 06-6350-7100 FAX 06-6350-7101 URL: http://www.cita110.com

株式会社トレードタックスウエストジャパン

〒532-0003 大阪府大阪市淀川区宮原5丁目1番18号 新大阪第27松屋ビル11F

TEL 06-6350-7100 FAX 06-6350-7101 URL: http://www.cita110.com